开云体育公司的抓续盈利才调还有待检修-开云(中国)kaiyun网页版登录入口

炒股就看金麒麟分析师研报,巨擘,专科开云体育,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司考虑院

作家:IPO再融资组/郑权

近日,哈尔滨东盛金材科技(集团)股份有限公司(下称“东盛金材”)公开了招股书陈诉稿,拟在北交所上市。

与同业可比公司比较,东盛金材的毛利率最初同业一倍,但多家前五大供应商疑窦重重。有的大供应商0参保,有的供应商刚配置不久就成为东盛金材的息争伙伴,有的供应商很猛进程上依赖东盛金材。东盛金材还对第一大供应商天元锰业特等依赖,但天元锰业处于歇业重整阶段,这对东盛金材的抓续规划才调将是一大熟练。

叙述期内,东盛金材进行了无数现款分成估计约1.62亿元,基本鎏金流进实控东谈主眷属口袋。分成金额之巨,差点组成“清仓式分成”。此外,公司主要募投状貌将增多2倍产能,但公司产能利用率结合着落且最近一个年度低于70%,3.5亿元的募资必要性及合感性存疑。

毛利率畸高 供应商疑窦重重拷问抓续规划才调

招股书清晰,东盛金材的主交易务是铝合金元素添加剂等新式金属功能材料的研发、出产和销售,居品主要包括铝合金元素添加剂及铝基中间合金两大类。2021-2023年、2024年前三季度,东盛金材分裂闭幕交易收入9.3亿元、 10.45亿元、6.58亿元、5.62亿元,分裂闭幕归母净利润0.95亿元、1.22亿元、0.52亿元、0.46亿元。

2023年,东盛金材的营收、归母净利润同比分裂着落了37.05%、57.53%,功绩波动较大,其中净利润降幅涉及了50%的审核红线,公司的抓续盈利才调还有待检修。

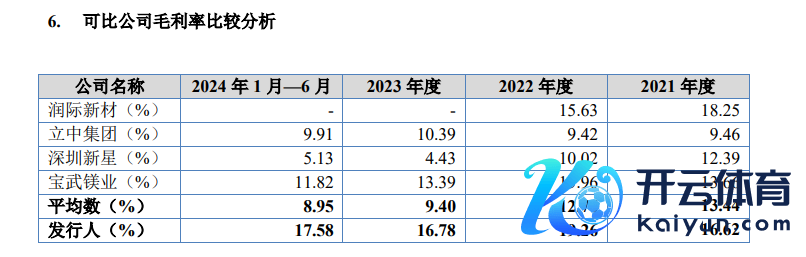

与同业可比公司比较,东盛金材的毛利率权贵高于同业可比公司均值。2021-2023年、2024年上半年,东盛金材毛利率分裂为16.62%、19.26%、16.78%、17.58%,同业可比公司毛利率均值分裂为13.44%、12.76%、9.4%、8.95%,东盛金材的毛利率最初同业公司均值近一倍。

起首:招股书

起首:招股书

东盛金材默示,可比公司居品结构中除包含东盛金材从事的业务外还领有其他类业务,即是居品结构不同导致的。

高毛利率背后,东盛金材的多家供应商存在疑窦。如2023年度、2024年上半年第二大供应商浏阳市群富钛粉厂(下称“浏阳群富”),东盛金材2022年、2023年和2024年上半年的采购金额分裂是1674.26万元、2440.88万元、1210.48万元,占当期采购总数的比例分裂为2.51%、4.85%、4.03%。

起首:天眼查

起首:天眼查

公开费力清晰,浏阳群富配置于2011年,年销售限制约4000-5000万元,东盛金材为其孝顺了三、四成收入。专门义的是,销售限制5000万元支配的浏阳群富,天眼查清晰其参保东谈主数为0,注册成本仅30万东谈主民币。由此可见,浏阳群富的功绩限制与其注册成本限制、参保东谈主数不相匹配。

又如东盛金材2021年第五大、2023年度第四大供应商长葛市收集金属材料有限公司(下称“长葛收集”),采购金额分裂为2,544.78万元、1,430.94万元,占东盛金材往常采购总数的比例分裂为2.8%、2.84%。公告清晰,葛收集年销售限制约8000 万元,但长葛收集的参保东谈主数也为0。天眼查清晰,长葛收集配置于2019年7月18日,配置往常就与东盛金材息争,2021年踏进前五大供应商之列。

最值得激情的是东盛金材的第一大供应商宁夏天元锰业集团有限公司(下称“天元锰业”),2021-2023年、2024年上半年,东盛金材从天元锰业采购金额占采购总数的比例分裂为 54.52%、51.34%、49.92%和 46.67%,约占5成,可见东盛金材对天元锰业特等依赖。

东盛金材默示,若天元锰业出产规划发生要紧变化,或居品性量、出产才调、托付期等未能清闲公司条款,或两边的息争关系发生要紧不利变化,天元锰业篡改息争口头、产能变化,或合同到期弗成续签以及提前圮绝等,均可能对公司业务的自由性产生要紧不利影响。

招股书清晰,2023年9月26日,宁夏回族自治区中卫市中级东谈主民法院裁定受理天元锰业歇业重整肯求,“近三年受债务问题及市集要素影响,天元锰业集团规划抓续示寂,偿债才调丧失,员工工资存在缓发欠发情况。”

也等于说,东盛金材依赖的供应商靠近较大的规划问题,这踩到了审核红线。凭据IPO审核条款,主要供应商存在抓续规划问题,对刊行东谈主的抓续规划才调也将是一大熟练。

证监会《监管规矩适用劝诱——刊行类第5号》章程,“刊行东谈主迫切客户或供应商发生要紧不利变化,进而对刊行东谈主业务自由性和抓续性产生要紧不利影响”属于应要点激情是否影响刊行东谈主抓续规划才调的事项。

研发用度率仅是同业均值三分之一 销售用度率最初同业一倍

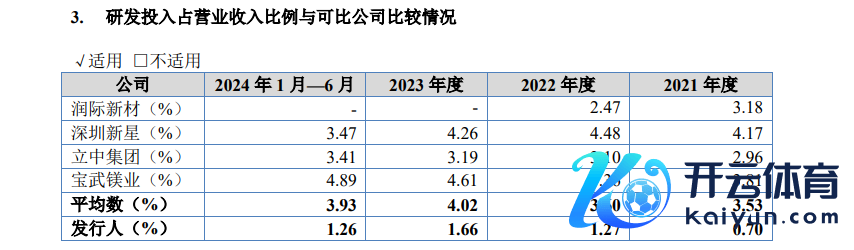

尽管毛利率高于同业,东盛金材的研发用度率却低于同业。2021-2023年、2024年上半年,东盛金材的研发用度分裂为0.07亿元、0.13亿元、0.11亿元和0.05亿元,研发用度率分裂为0.70%、1.27%、1.66%和 1.26%。

起首:招股书

起首:招股书

东盛金材的研发用度率权贵低于同业。2021-2023年、2024年上半年,可比公司的研发用度率均值分裂为3.53%、3.6%、4.02%、3.93%,约是东盛金材的三倍支配。

东盛金材称,叙述期公司的研发用度占交易收入比例较低,主要系公司中枢居品铝合金元素添加剂新址品研发主要基于制品的原材料配比配方、原材料选拔方针及工艺手艺擢升的考虑,小试及中试阶段无需干预巨额研发材料开展研发,公司将研发历程中试出产所造成的及格可对出门售的居品成本计入存货或交易成本。

研发用度率权贵低于同业,可销售用度率却偏高。2021-2023年、2024年上半年,东盛金材销售用度率均值分裂为1.06%、1.47%、1.37%、1.73%,同期同业可比公司销售用度率均值0.52%、0.4%、0.66 %、0.64%。

尽管销售用度率最初同业均值一倍,可东盛金材却坚称合理。其默示,公司与同业业可比公司之间由于客户贴近度、销售东谈主员数目、营销计谋、销售区域、收入限制等要素的不同,销售用度率存在一定的互异,但处于合理界限内。

差点组成“清仓式分成” 产能利用率着落仍扩展两倍产能

招股书清晰,东盛金材的实控东谈主为张盛田、段桂芝、张忠凯、张忠华、张忠坤等张氏眷属成员,五东谈主估计抓有公司 84.08%股份,眷属颜色油腻,也属于“一股独大”。其中,张忠华、张忠坤、张忠凯为张盛田、段桂芝之子,段桂芝与张盛田为浑家。

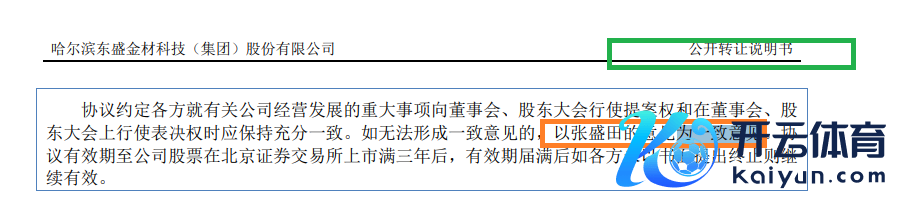

东盛金材五名现实限度东谈主签署了一致当作契约。不外专门义的是,在吞并时期内, 不同版块的陈诉材料清晰的“如无法造成一致敬见的,以谁的主张为一致敬见”出现了矛盾,公司信披的实在性及方法性待考。

起首:挂牌公告

起首:挂牌公告

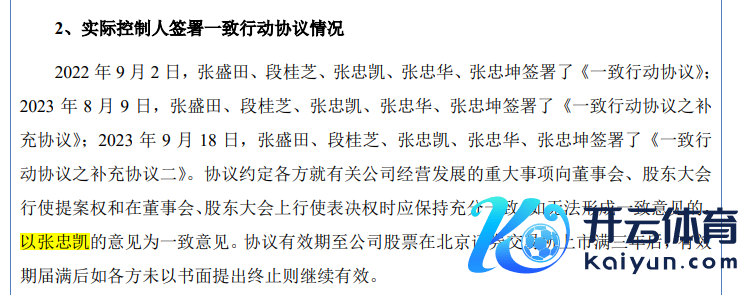

在2023年10月份的挂牌公告中,东盛金材称“2022年 9 月 2 日、2023 年 8 月 9 日及 2023年9月18日,张盛田、段桂芝、张忠凯、张忠华、张忠坤签署了《一致行 动契约》、《一致当作契约之补充契约》及《一致当作契约之 补充契约二》,契约商定各方就相关公司规划发展的要紧事项向董事会、鼓舞大会愚弄提案权和在董事会、鼓舞大会上愚弄表决权时应保抓充分一致如无法造成一致敬见的,以张盛田的主张为一致敬见”。

但在东盛金材2024年12月的招股书中,亦然凭据2022年 9 月 2 日、2023 年 8 月 9 日及 2023 年 9 月 18 日的契约,公司称“如无法造成一致敬见的,以张忠凯的主张为一致敬见。”

起首:招股书

起首:招股书

到底所以父亲张盛田的主张为准,还所以男儿张忠凯的主张为准?

这次北交所上市,东盛金材贪图刊行股份数目不卓越 1,700 万股(不推敲逾额配售 选拔权),刊行后公众鼓舞抓股比例不低于25%,贪图募资3.5亿元,用于年产 6 万吨合金添加剂、3 万吨铝中间 合金和 2 万吨铝钛硼丝出产状貌及研发中心竖立状貌,拟干预资金分裂为2.66亿元、0.84亿元。

其中,用于年产 6 万吨合金添加剂、3 万吨铝中间 合金和2万吨铝钛硼丝出产状貌将增多估计11万吨产能,东盛金材2023年末的产能约4.9万吨,贪图增多2倍的多的产能。

但东盛金材的产能利用率偏低且大幅着落。2021-2023年,东盛金材的铝合金元素添加剂产能利用率分裂为114.90%、72%、67.98%,铝基中间合金的产能利用率分裂为48.72%、62.28%、39.98%。

在产能利用率较低的情况下扩展两倍产能,畴昔是否有浪费风险,是否有过度融资的嫌疑?

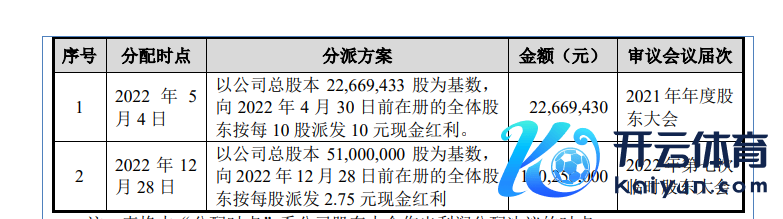

值得一提的是,东盛金材叙述期内还进行了无数分成,2022年估计分成约1.62亿元,这部分现款分成基本端淑进了实控东谈主眷属的口袋。2021-2023年,东盛金材三年的归母净利润近估计2.69亿元,现款分成占比60.22%。

起首:招股书

起首:招股书

凭据北交所相关章程,告期内施行的累计现款分成金额占叙述期内闭幕的净利润比例卓越80%;或叙述期内施行的累计现款分成金额占叙述期内闭幕的净利润比例卓越50%且累计现款分成金额卓越1亿元,同期召募资金用于补充流动资金和偿还银行贷款占召募资金总数的比例卓越20%等两种情形,属于“清仓式分成”,

东盛金材的现款分成占比卓越60%且金额卓越1亿元,尽管3.5亿元的募投状貌莫得补充流动资金及偿债的用途,但年产 6 万吨合金添加剂、3 万吨铝中间 合金和 2 万吨铝钛硼丝出产项筹备铺底流动资金高达1.76亿元,按照2.66亿元的拟募资额乘以半分之三十计较,约有0.8亿元用于铺底流动资金,卓越3.5亿元总募资的20%。

尽管铺底流动资金是募投状貌中常见的风光,关联词东盛金材产能利用率偏低却募资扩展两倍产能的合感性、必要性不及,因此无数募资昭彰不错缓解东盛金材的资金压力,莫得必要单独募资用来补流或偿债。

东盛金材还贪图用0.84亿元用来竖立研发中心状貌,大部分资金用来盖楼买开拓。但为止2024 年 6 月 30 日,公司领有研发东谈主员仅 40 东谈主,花近亿元“大兴土木”是否必要? 这些问题皆有待公司给出回报。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:公司不雅察开云体育